储能世界网讯: 真锂研究的统计数据显示,2018年4月中国电动汽车市场实现锂电装机3.69GWh,同比增长261.56%,环比增长了68.67%。在国家补贴政策的过渡期,各企业还是谨慎生产,平稳发展。

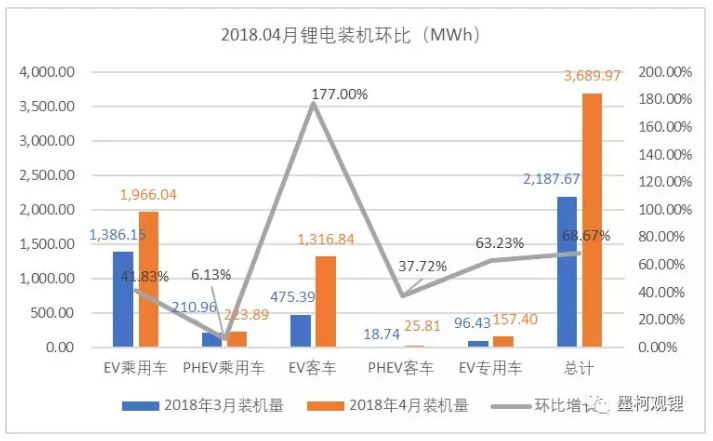

1、4月锂电装机3.69GWh,同比增长261.56%,环比增长68.67%

![]()

4月五种车辆类型装机量比去年同期都有所增长,其中EV客车同比暴增3362.08%;EV乘用车同比增长157.21%,排在第二位;PHEV乘用车同比增长129.47%,排名第三,4月装机增长主要由这三者贡献。

从环比情况看,4月环比增长最多的是EV客车,增长了177.00%;EV专用车环比增长了63.23%,排在第二位,EV乘用车环比增长了41.83%,排在第三位,PHEV客车环比增长了37.72%,增长最少的PHEV乘用车,环比仅增长了6.13%。

从装机量看,4月EV乘用车以1.97GWh高居榜首,占比53.28%,超过一半;排名第二的是EV客车,装机量1.32GWh,占比35.69%。二者合计占比接近90%。

![]()

从各类型锂电看,4月NCM三元电池装机2.17GWh,同比增长220.74%,占比58.69%,较上月有明显下滑;磷酸铁锂电池装机以1.47GWh排在第二位,同比增长346.20%,占比39.82%,较上月有明显提升%。锰酸锂电池以54.92 MWh排名第三,占比1.49%,同比增长268.27%。4月没有钛酸锂电池和NCA三元电池装机。

![]()

从各类电池类型应用上看,2018年4月磷酸铁锂电池1.47GWh的装机量中,89.09%用于EV客车,9.56%用于EV乘用车。相比于上月,磷酸铁锂电池在EV客车上的用量增加了将近20%,而在EV乘用车上的用量减少了将近18%,这是一种趋势。

NCM三元电池2.17GWh的装机量中,84.30%用于EV乘用车,10.34%用于PHEV乘用车,5.36%用于EV专用车,其他两类车型没有应用。

锰酸锂(LMO)电池54.92MWh的装机量中,46.56%用于EV专用车,这主要是补贴大幅下降所导致;另外,39.47%用于PHEV客车,13.91%用于EV客车,在EV乘用车上用量只占0.06%。应用在EV乘用车上的锰酸锂电池主要由苏州星恒、盟固利、AESC三家提供。

从各形状锂电看,4月方形电池以2.98GWh装机量排在第一位,占比高达80.87%。方形电池用量同比增长362.20%。软包电池装机量为389.04 MWh,位居第二,占比10.54%,同比增长73.61%。圆柱电池装机量为317.00 MWh,占比8.59%,同比增长110.10%。软包电池的月装机量在时隔一年多以后,重新超越了圆柱电池。

![]()

从各形状电池环比增长情况看,软包环比增长最快,增长了148.86%,方形电池次之,环比增长了75.44%,4月圆柱电池环比则下降了4.08%。

从不同形状电池装机量在不同车辆类型占比情况看,方形电池2.98 GWh装机量中,EV乘用车市场以1.51GWh的装机量占据了方形电池50.71%的市场份额,是最大的应用细分市场。EV客车市场以1.23GWh的装机量占方形电池41.19%的市场份额,是第二应用细分市场。

软包电池在五种车辆类型上都有应用,389.04 MWh装机量中,EV乘用车是其最大的应用市场,装机量190.10 MWh,占比48.86%。EV客车是其第二大应用细分市场,装机量86.57MWh,占比22.25%。在PHEV乘用车和EV专用车市场上的应用占比都在11%-12%之间,在PHEV客车市场上的应用最少,占比5.55%。

圆柱电池只应用在纯电动车市场,在插混车市场上没有应用。其317.00 MWh装机量中,EV乘用车以262.84MWh的装机量占据了圆柱电池82.91%的市场份额,是最大的应用细分市场。EV专用车以52.94 MWh占据了圆柱电池16.70%的市场份额,是圆柱电池第二大细分市场,圆柱电池在EV客车上的应用占比只有0.39%。

从电池厂商情况看,时隔一年,比亚迪装机重新登顶。

从车企锂电装机情况来看,2018年4月共有60家车企集团实现装机3.69GWh,其中装机量超过100MWh的有七家,依次分别是比亚迪、金龙、北汽、奇瑞、上汽、吉利、宇通。比亚迪实现装机1.32GWh,占比35.78%,排在首位,装机量是3月的3.2倍,占比接近3月的两倍。金龙实现装机362.35 MWh,占比9.82%,排在第二位,超过北汽。北汽实现装机325.78 MWh,占比8.83%,排在第三位,七家企业合计占比73.91%,较上月又有所提高。有21家车企装机量在10-100MWh之间,合计占比24.61%,其他企业装机量在10MWh以下,合计占比1.48%,市场集中度越来越高。

![]()

2018年4月新能源汽车动力锂电池行业共有48家电池芯供应商实现装机,比3月减少了1家。从电池芯供应商锂电装机情况来看,4月比亚迪以1.32GWh的装机量登顶,占比35.78%,这是比亚迪的月装机量在时隔一年后再次超过CATL排在首位。本月CATL以1.25GWh的装机量排在第二位,占比33.74%,今年以来独占一半市场份额的状况被打破。

国轩高科以194.33 MWh位居第三,市场份额5.27%,孚能科技以176.14 MWh位居第四,市场份额4.77%,亿纬锂能以153.27 MWh位居第五,市场份额4.15%,这三家电池芯供应商装机量都在100-200MWh以上,合计占比14.19%。 前五名企业合计占比83.71%。

第6-24名装机量在10MWh-100MWh之间,依次是比克、北京国能、广东天劲、苏州星恒、万向、江苏智航、福斯特、微宏动力、芜湖天弋、东莞振华、哈光宇、鹏辉、塔菲尔、盟固利、天鹏电源、力神、河南力旋、中航锂电、湖州天丰。

从电池类型来看,2018年4月锂电装机前20名电池芯供应商有7家提供磷酸铁锂电池,16家供应NCM三元电池,3家供应锰酸锂电池,没有厂商提供钛酸锂电池和NCA三元电池。磷酸铁锂电池1.47GWh的装机量主要集中在比亚迪、CATL、国轩高科和亿纬锂能,其中,比亚迪以577.66 MWh占比39.31%,CATL以470.91 MWh占比32.05%,国轩高科以147.15 MWh占比10.01%,亿纬锂能以141.74 MWh,占比9.65%。这四家企业合计占到了磷酸铁锂电池总装机量的91.02%。

NCM三元电池2.17GWh总装机量主要由CATL、比亚迪和孚能科技提供,CATL以774.22 MWh占比35.75%,比亚迪以742.50 MWh占比34.29%,孚能科技以176.14 MWh占比8.13%,三家企业合计占比78.17%。4月的锰酸锂电池主要由苏州星恒、盟固利、微宏动力3家供应,其中苏州星恒以25.40MWh占比46.24%,盟固利以15.42 MWh占比28.08%,微宏动力上月装机占比高达81.83%,本月只有13.33%。

2、2018年前4个月锂电装机8.23GWh,同比增长212.91%

2018年1-4月新能源汽车装机量8.23GWh,同比增长212.91%。其中,EV乘用车装机最大,为4.55GWh,占比55.22%,同比增长138.28%;EV客车以2.43GWh排在第二位,占比29.50%,同比增长1649.12%,增长最快。

从各类型锂电看,NCM三元电池装机以5.07 GWh占比61.65%,排在第一位。磷酸铁锂电池以2.98GWh占比36.23%,排在第二位;锰酸锂电池以128.76 MWh占比1.56%,排在第三位;钛酸锂电池以45.80 MWh占比0.56%,排在最后。

从各形状锂电看,方形电池以6.39GWh占比77.60%,排在第一位。圆柱电池以1.03GWh占比12.51%,排在第二位,软包电池以814.16 MWh占比9.89%,排在第三位。

![]()

从电池厂商看,前4个月CATL以3.54GWh的总装机量继续排在首位,但市场份额下降到43.07%。比亚迪以1.99GWh占比24.18%排名第二,市场份额增长近10%,在快速拉近与CATL的差距。3-5名依次是国轩高科、孚能科技和比克。与一季度相比,前5名排名没有发生变化。进步较快的是亿纬锂能,由1季度的第14名上升到目前的第6名。自爆发债务危机后,沃特玛排名继续快速下滑,由1季度的第23名下降到目前的第39名。

我们登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述,其原创性以及文中陈述文字和内容未经证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,文章内容仅供参考! 因内容为机器人自动从互联网自动抓取,如您不希望您的作品出现在我们的平台,请和我们联系处理邮箱[email protected],电话:18626060360,谢谢!

{kind=link}